顺水外汇EA交易网MT4

标题:

能源股不争气不用愁,石油行业还没走下坡路-市场参考-金十数据

[打印本页]

作者:

wangjia

时间:

2022-9-11 07:47

标题:

能源股不争气不用愁,石油行业还没走下坡路-市场参考-金十数据

橡树资本创始人霍华德·马克斯在不久前接受采访时的一段话令人印象深刻。他说:“投资者会看到,相对于极低的利率,所有东西都以合理的价格出售,但回报前景依然低迷。我认为,这就是我们现在的处境”,他补充道,“那么,今天的机会在哪里?机会就在那些不受欢迎的东西里。”

提到“不受欢迎的东西“,

最先让人想到的就是今年最惨的板块——能源股。

今年迄今为止,能源股在各大行业板块排名垫底,弱于今年本来表现就很差的金融股。和如日中天的科技股相比,更是如蒹葭傍玉树一般不可同日而语。

如果说“机会在不受欢迎的东西里”,那么从长远看,未来能源板块的表现会不会出现逆转?要回答这个问题,要从能源板块的估值为何如此之低开始说起。

能源板块表现处于历史最低谷

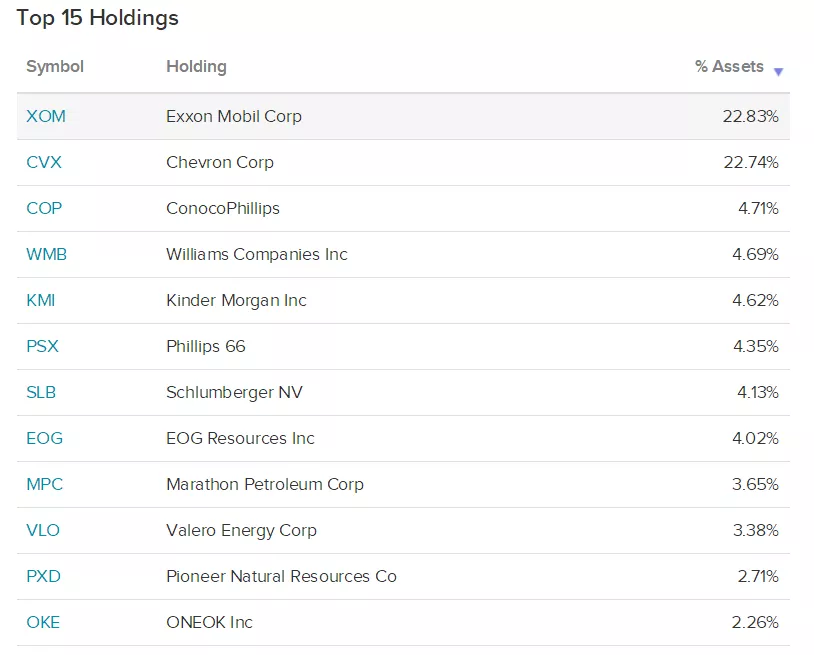

能源板块的主要权重公司是

石油公司

,从美股能源板块ETF的XLE的主要持仓情况可以看到,埃克森美孚和雪佛龙两家石油企业加起来就占了近半壁江山。

从供需层面看,进入2020年,原油市场发生了戏剧性变化。年初伊朗革命卫队将军苏莱曼尼在美国暗杀行动中身亡一度导致地缘政治风险急剧上升,带动油价快速上涨,但局势很快得到缓解。

谁成想,3月份又发生了新冠疫情爆发和产油国为争夺存量需求大打价格战同时发生的罕见事件:伴随需求曲线迅速左移的,是供给曲线大幅右移,致使油价崩盘。

从3月份原油期货远、近月价差飙涨就能看出,现货市场供给出现严重过剩。

抛开短期供需因素不谈,

近十年能源企业股票估值始终上不来,恐怕还是出于市场对新能源取代传统化石能源的担心

。页岩油技术取得的突破性进展导致供给弹性大幅上升,也使得石油市场始终处于供给易于过剩的状态,这是压低能源板块估值的一个重要原因。

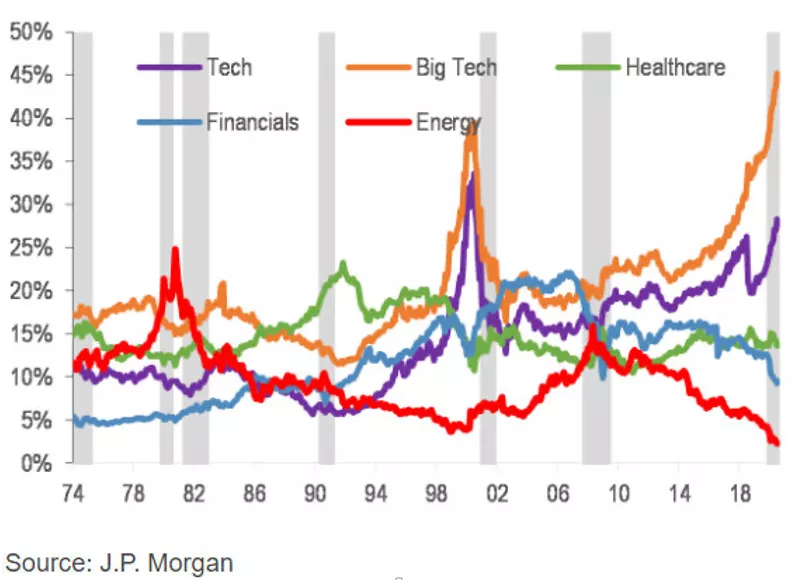

下图为几十年来美股各大行业板块在标普500指数中权重的走势图,

能源板块在过去十年持续走低,并处于历史低点。

这是不是说石油产业真的已经穷途末路、势必要被技术淘汰?答案是否定的。

石油行业并非夕阳产业

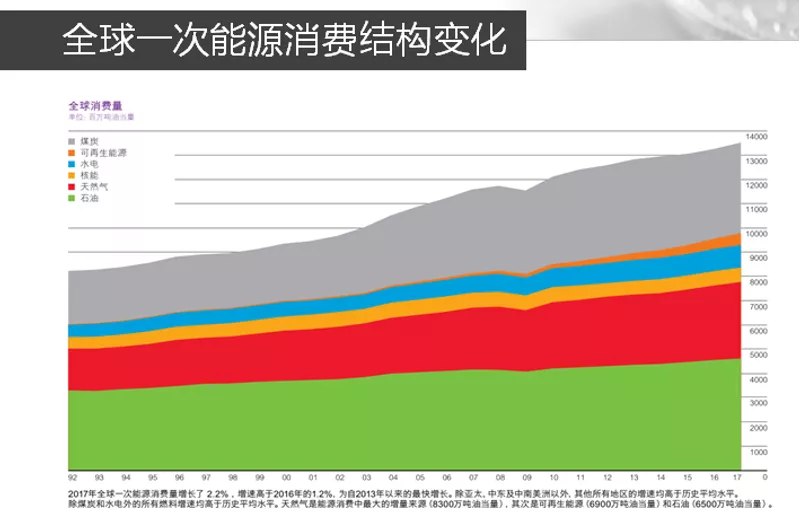

从能源消费格局的角度观察,从图中可以看到,

全球一次能源、也就是不可再生能源的消费结构总体是呈现上升的

,这也从侧面反映出全球经济的同步持续增长。

石油、天然气和煤炭三种能源加起来占到一次能源消费总量的85%

,总量比例的结构变化并不大。其中绿色部分为石油,可以看到其走势非常平稳。

虽然新能源增长速度很快,但其总量甚至无法满足全球能源的增量需求。

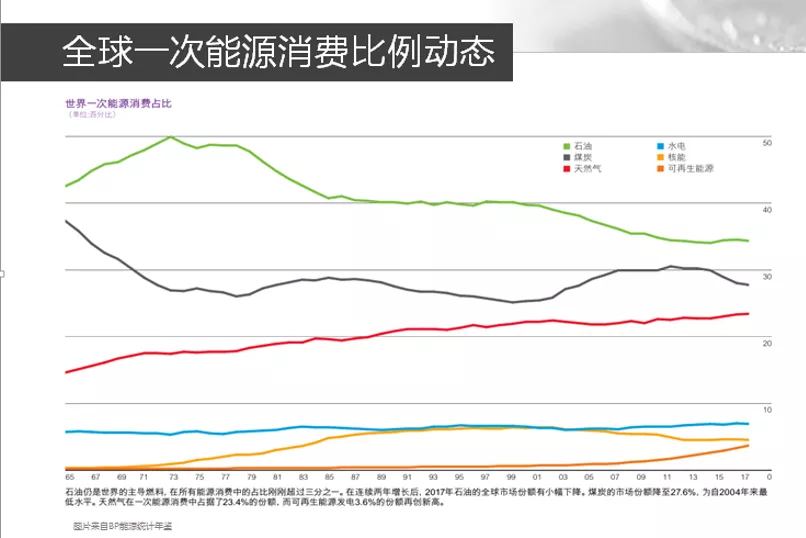

下图可以观察石油、天然气、煤炭和新能源消费比例的动态。自1992年以来,石油消费比例的确出现下滑,而新能源近年来则呈现快速增长。新能源因为基数比较低而增长迅速,但根本谈不上彻底取代石油。

电动汽车所用的电池实际上是二次能源,而

电力从根本上说还是源于化石能源

。毕竟,油田是上千万年的积累,而即使晒上一年,太阳能的单位能流密度也远远不足。

全球经济总量还在增长,石油又是消耗资源。目前看,没有哪些真正意义上的能源技术革命能够威胁到石油的地位,所以石油行业根本不是夕阳行业。

未来原油需求处于稳定状态

原油需求主要取决于人口和消费水平的提高。近年来,

以中国、印度为代表的新兴市场国家已经成为了原油增量需求的主要贡献方,给油价带来重要支撑。

近年来全球石油总需求一直处于平稳状态。从全球能源消耗量的同比增速角度观察,自2010年中国实施四万亿刺激政策后,能源总需求同比增速就处于一个稳定区间,2016年中国实施供给侧收缩改革也没有对能源总需求造成太大影响。展望未来,可以确定的是,全球原油总需求处于稳定缓慢增长的状态。对于能源企业而言,这并非是坏事。

股市常见的一个现象是,

在一个夕阳产业、也就是总消费量逐步萎缩的产业中,往往容易出现大牛股

。原因就在于:

首先,作为存量市场,这个行业已不能吸引投资疯狂涌入,大幅增加供给和竞争,进而导致所有企业的利润率受到侵蚀。

其次,在这个市场里,行业集中度往往向头部集中,这有助于确保龙头企业在单位成本随销量递增而递减的情况下保持稳定的利润增速。

而正因为是夕阳行业,这类股票估值水平普遍不高,于是股价就基本随每股收益变化,综上所述,这些龙头企业股价最终将持续上涨,成为牛股。

在未来需求稳定、新技术革命在可预见的将来还不会发生的情况下,石油行业能否迎来逆转,就要看供给层面的格局。

原油供给正向有利于龙头企业的方向发展

谈到原油供给,就不得不从

页岩油

说起。美国一直是原油进口国,但是在全球金融危机后,水力压裂技术的巨大进步推动美国从原油进口国一跃成为了原油出口国。

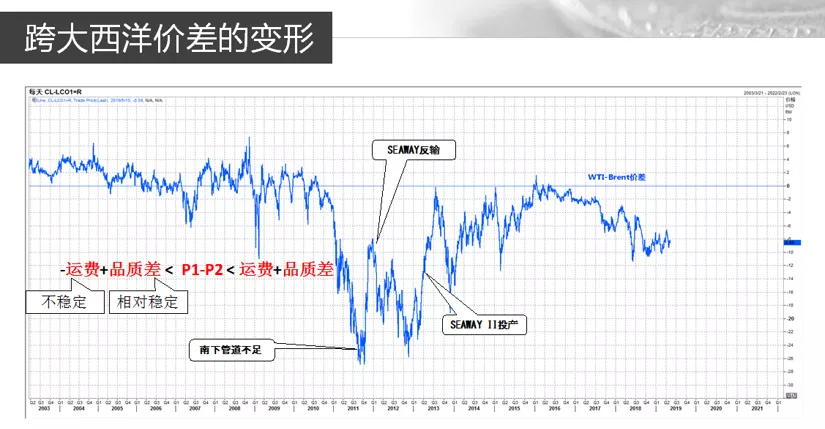

可以通过美国西德克萨斯中质油与欧洲北海布伦特原油之间的价差看到油市基本面发生的深刻变化。由于两种油品质相差不多,价差基本上反映的是运输成本的不同。

一直以来,美国原油进口都要经由南部墨西哥湾向北输送。页岩油革命成功后,北部页岩油产量日益丰富,石油通道也从由南部进口变成向南输送,并出口到海外。

在2011年美国页岩油出口初期,由于南下管道不足,空头可以轻易逼仓,导致跨境价差大幅下跌,远超历史均值水平。

而随着2012和2013年管线投入运营,输送开始畅通,价差均值开始修复,美国也变成和欧佩克及俄罗斯同一级别的原油输出国。

2014年在中国经济进入通缩总需求下降时期,原油需求有所回落。为了与页岩油抗衡,沙特发起了价格战,大幅提高产能,试图以更低成本将美国页岩油企业淘汰出局,但最终没有成功。

在今年年初爆发的价格战中,美国页岩油企业再次显示出巨大的供给弹性,而欧佩克对油价的控制力越来越弱。

在可预见的将来,原油的定价权很可能向休斯敦转移。

对于原油企业而言,供给弹性过大并不是好事,尤其是在需求稳定的情况下。需求小幅增加带来的价格上涨,会迅速被供给的大量增加而抵消。在总销量基本稳定的情况下,企业在价格战中很难获得超额利润,其中的益处只能拱手让给消费者。

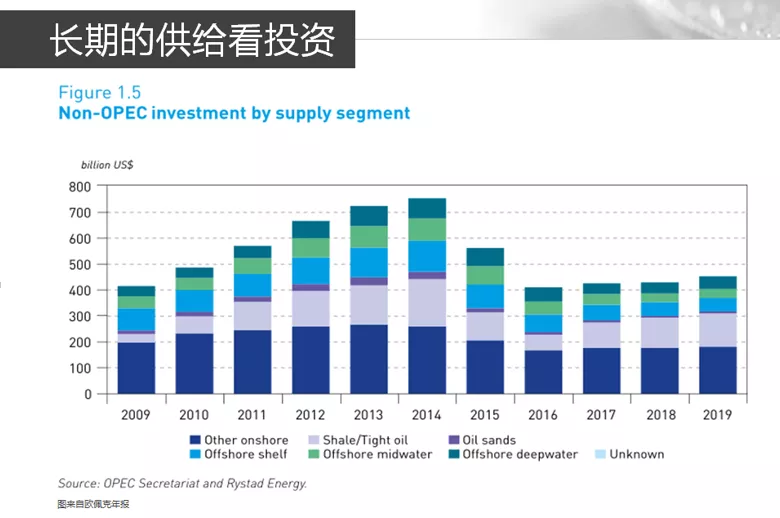

这种情况正在迅速转变。首先,在2014年供给冲击导致油价暴跌后,传统石油行业上游投资大幅下降,再没有恢复到2011—2014年的水平。

其次,投资独立页岩油生产企业的回报并不好,尤其在股市。但这并没有阻碍大石油公司对页岩油资产的并购。由于成品油定价更多随布伦特原油联动,页岩油独立企业无法尽享全产业链给利润带来的好处。西德克萨斯中质油存在物流成本的问题,美系公司并购页岩油资产是从全产业链角度出发的,总体资产价值可以因此得到提升。

现在行业上游套期保值最多的就是页岩油企业,埃克森美孚和雪佛龙都不做套期保值。所以大型公司的资产并购一旦完成,页岩油就会进入一个新的时代:龙头企业会对页岩油产量进行合理控制,而不是像现在这样供给弹性这么大。

届时,原油供给就会从目前的偏市场经济朝着向偏计划经济的方向发展了。

目前,尽管新冠疫情在全球二次爆发,总需求出现下降,油价再度探底,产油国再无力发起新的价格战,而是纷纷表示支持减产,并在11月初通过了延长减产协议。因此,

无论从短期还是长期来看,石油供给都很难像过去几年那样迅速扩张。

再通胀或成为能源板块崛起的转折点

从宏观角度看,目前的能源板块垫底和科技板块攀上顶峰,有很大一部分其实是

利率降至谷底给估值带来的影响。

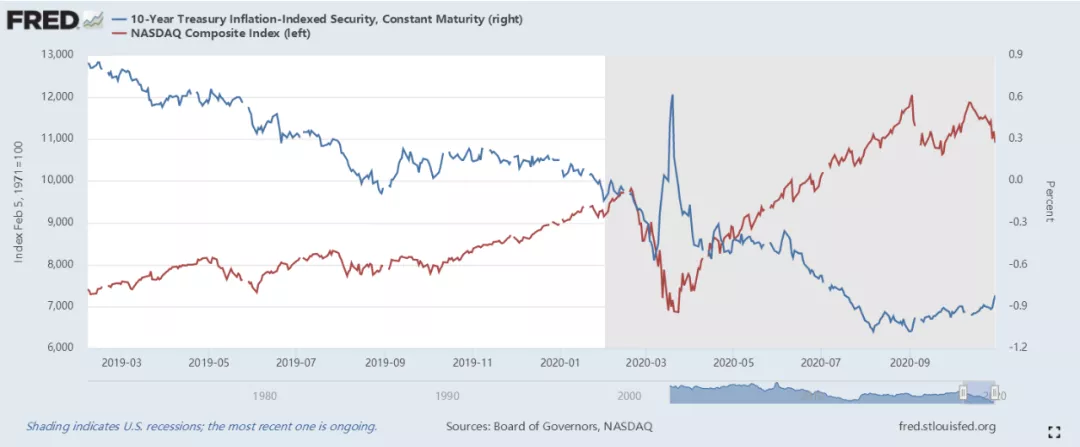

美国10年期实际利率与纳斯达克指数

在2018年末美国本轮经济扩张达到顶点后,美国长期国债的实际利率水平和纳斯达克指数反映出很大的负相关关系。

原因是在实际经济增长不好的情况下,资金拥抱不受宏观因素影响的大型科技成长股,而随着后者占股指权重越来越大并带动指数上涨,就会呈现“经济越差,股指越好“的现象。

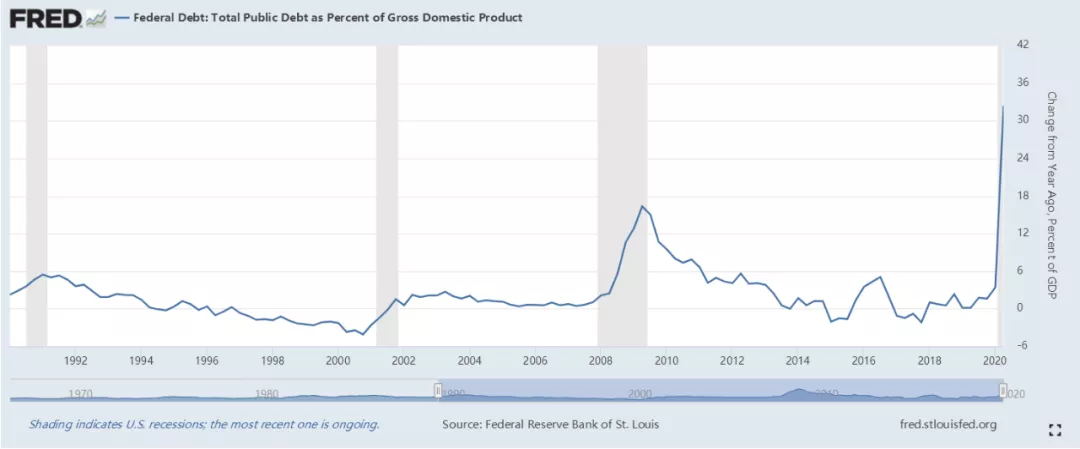

与此同时,与上年同期相比,美国联邦政府债务占GDP的比例创下了几十年的历史记录。每到这个阶段,都是美元贬值的周期。

美国联邦政府债务占GDP比例

上一次出现类似情况是在第二次世界大战,为应对战争开支,美国政府财政赤字创下记录,并最终通过通货膨胀减记了部分债务。

而美元贬值带来的通货膨胀,是有利于名义油价上涨的。

所以,未来无论谁入主白宫,两党在国会的力量对比如何,再通胀都将是未来许多年美国必然要选择的政策。

无论是美元贬值、还是制造业回归带动薪资上涨引发的通胀,都会刺激利率水平的抬升。

从直觉判断,在2020年伊始,美国十年期国债利率处于接近于零的水平,

未来利率抬升是大概率事件

。而作为全球资产定价的基石,利率的变动会影响所有资产的估值水平和相对表现。

利率上涨会有利于周期行业,如果油价上涨带动再通胀来临,能源板块在未来的表现完全有可能和当下如日中天的科技股媲美。

美国10年期国债利率

本文来自

财经外研社

,作者王泽华,CFA

欢迎光临 顺水外汇EA交易网MT4 (http://waterforex.com/)

Powered by Discuz! X3.2