|

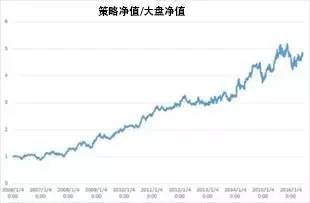

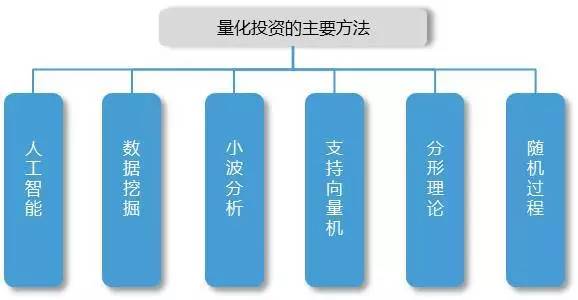

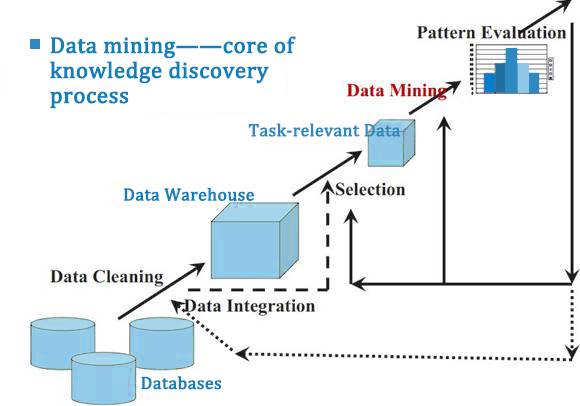

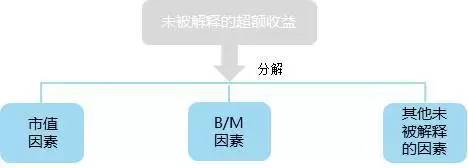

上篇我们介绍了什么是量化投资和它的优势,这次我们来探究一下量化投资的原理及其常见模型。 量化投资的方法 通常来说,量化投资的方法有如下几种:  我们目前主要使用的方法为数据挖掘,因此其余5种方法不在这里做过多阐释。 数据挖掘 数据挖掘(Data Mining)是从大量的、不完全的、有噪声的、模糊的、随机的数据中提取隐含在其中的、人们事先不知道的,但又是潜在有用的信息和知识的过程。  我们在上篇提到,量化投资依托大数据,因此如果想要构建一个高夏普比率的量化投资策略,数据挖掘是第一步。  数据挖掘分为关联分析、分类、预测和聚类, 量化中最常用到的是预测,即利用历史数据找出变化规律,建立模型,并由此模型对未来数据的种类及特征进行预测。预测关心的是精度和不确定性,通常用预测方差来度量。 常用模型解析 这里我们以常用的Fama-French三因子模型为例: Fama和French 1993年通过使用Black,Jensen和Scholes的时间序列回归方法,对影响股票收益的市场超额收益,规模和账面市值比三个因子进行实证研究,指出可以建立一个三因子模型来解释股票回报率,这三个因子是:市场资产组合(Rm− Rf)、市值因子(SMB)、账面市值比因子(HML)。 Fama-French三因子模型的实质,是将未被解释的超额收益分解为市值因素、B/M因素和其他未被解释的因素。  公式表达为: Ri=ai+biRM+siE(SMB)+hiE(HMI)+ξi 其中: Ri=E(ri-rf) 指股票i比起无风险投资的期望超额收益率; RM=E(rM-rf)为市场相对无风险投资的期望超额收益率; E(SMB)是小市值公司相对大市值公司股票的期望超额收益率; E(HMI)则是高B/M公司股票比起低B/M的公司股票的期望超额收益率; 而最后一项是回归残差项,ai,bi,si,hi都是回归系数。 依据模型的选股思路:如模型有效,则ai的长期均值应该是0。 整个模型的实现流程是这样的: 设定调仓频率(1次/T天)及样本长度(S天) 调仓日对过去S天数据进行回归分析 计算每个股票在过去S天里面的ai观测值 买入ai最小的N支股票即可 Fama-French三因子模型在实战中获取了怎样的收益呢?我们来看一下数据统计的结果:(数据来源于网络) 2006年至2016年收益率高达1484%,不仅跑赢了大盘,还跑赢了不少转化为多因子模型的方法的选股策略。  这个策略的Alpha高达18.4%,而且beta非常接近1,因此可以使用沪深300指数来对冲市场风险从而获得超额收益。下图表示这个策略的净值和沪深300组合的净值的比值:

相比资本资产定价模型(CAPM)认为股票的收益只与整个股票市场的系统风险有线性关系,Fama-French三因子模型具备了两点优势: 1、解释了两个CAPM无法验证的实证现象: (1)关于size premium(市值溢价):小市值公司股票平均收益率更高 (2)关于value premium(价值溢价):市净率(M/E)低的公司的平均收益更高 2、发现了股票的期望收益不仅仅与市场的系统风险有关,还和市值风险和账面市值比风险有关。 本篇介绍完量化投资的原理及模型,下周我们将介绍: 量化投资如何获取超额收益——策略运用 免责声明 本公众号中的评论和策略仅供投资者参考和借鉴,不构成任何投资建议,本文作者与相关证券的涨跌也不存在任何利益关系,公司与作者不对因使用该等信息而引发或可能引发的损失承担任何责任。

|

扫一扫关注我们

Powered by 顺水鱼MT4外汇EA网! X3.2© 2001-2017 顺水MT4外汇EA公司.( 陕ICP备17014341号-1)