钴价狂奔:三十而已?四十可期 | 国君有色

摘要:钴价狂奔:三十而已?四十可期 | 国君有色

近期以来有色金属板块表现抢眼,而其中一个小金属钴更是一骑绝尘,短短一周,涨幅已达7%。

钴价一路走高背后,是一条极其脆弱的供应链——目前全球7成以上的钴供给来自刚果金,而随着刚果金和南非等地区疫情影响加大,中国5-6月钴原料进口已经缩水一半。

本轮钴价行情还能持续多久?国泰君安有色团队发布最新报告认为——

刚果金疫情短期内难以恢复,

供需错配之下,我们认为

本轮钴价上涨持续性仍强,钴价看涨至40万/吨(目前钴价27万/吨)。

01

钴价一路走高背后

是一条极其脆弱的供应链

从钴矿供给来看,全球七成以上的钴原料来自于刚果金这个国家,且未来2-3年内,钴行业的供给增量,也基本上来自刚果金。

▼ 刚果金供应全球近80%的钴原料

数据来源:Dr Cobalt,国泰君安证券研究

供给面上,刚果金长期的政局动乱,为钴矿供应埋下了一颗不定时炸弹,年初以来疫情的不断升级,让这条供应链更加脆弱。

截至2020年7月30日,刚果金确诊人数达9084人。

考虑到刚果金整体卫生条件落后,较大概率没有进行整体检疫,目前确诊人数存在低估的可能性。

上半年,刚果金矿业采取了封闭式管理,疫情影响相对可控。

近期,刚果金矿业部要求矿山解除封闭式管理,考虑刚果金目前卫生和抗疫条件,后续当地疫情爆发概率提高,矿业受疫情影响概率加大。

此外, 南非的疫情也极大地影响了钴原料运输。

刚果金的钴原料近70%的量是通过陆运至南非德班港,再海运至中国各个港口,剩余30%的量通过非洲坦桑尼亚等其他小港口运至中国。

▼ 刚果金-南非德班港-中国

是全球最重要的钴供应链

数据来源:Roskill

目前南非确诊人数超50万(占比南非总人数1%),南非德班港在3月26日-4月底封港,使得中国5-6月份钴原料进口同比下滑40-50%之多。

虽德班港恢复通关,但疫情仍在当地恶化,港口吞吐量大幅度下滑,港口优先保证粮食等核心物资,国内钴原料采购船次多次出现取消、延后等事件。

▼ 刚果金和南非

受疫情影响逐步加重

数据来源:Dr Cobalt,国泰君安证券研究

02

中国

全世界最大的钴消耗国

另一方面,在消耗端,中国是全世界最大的钴消耗国。

据统计,2018年刚果金的钴原材料中,约80%以钴精矿或粗制氢氧化钴的形式运至中国冶炼成本精炼钴或钴盐,进入到下游应用。

▼ 中国生产全球近65%的钴深加工产品

数据来源:Dr Cobalt,国泰君安证券研究

我们日常所使用的手机、平板、可穿戴设备以及新能源汽车的充电电池,都依赖于钴材料的存在。

2019年钴行业下游应用中,消费电池占比42%,电动车占比18%,传统行业占比40%。

▼ 2019年钴下游应用领域

资料来源:Dr Cobalt,国泰君安证券研究

消费电池是钴最大的需求方。

“充电五分钟,通话两小时”的高性能手机电池背后,是钴材料优秀的稳定性。

▼钴材料

对电池性能稳定性的影响

数据来源:The Journal of Physical Chemistry C,国泰君安证券研究

伴随着中国5G手机和新能源汽车不断普及,未来中国对钴的需求量仍将被不断放大。

2014-2019年,单手机用钴在12-15g,到了2020-2025年,单手机用钴有望从16g逐步提升至26g。

▼ 单手机用钴逐步提升

资料来源:Dr Cobalt,国泰君安证券研究

2019年钴行业全球的需求大致在13万吨,约400亿人民币左右的市场规模;到了2025年,钴行业市场规模将接近20万吨。

▼ 钴行业预计2025年市场规模接近20万吨

资料来源:Dr Cobalt,国泰君安证券研究

与大量的需求相比,中国却是一个相对缺钴的国家。

目前在中国的钴矿,已经被探明的储量也只有8万吨,仅占全球储量的1%,且品位不高,提炼难度较大。

中国的钴,几乎被夹在了1%的储量和80%的需求之间。虽是全球第一钴消费大国,却在全球钴产品交易中,长期陷入价格被动的局面。

▼ 中国钴原料进口数量

近乎砍半

数据来源:海关数据,Dr Cobalt,国泰君安证券研究

虽然目前德班港已经恢复运营,但是考虑到整体的运营效率,我们认为中国钴进口量Q3较Q2会有所恢复,但是整体仍处于同比下滑的状态。

03

钴价仍在底部

上涨空间仍大

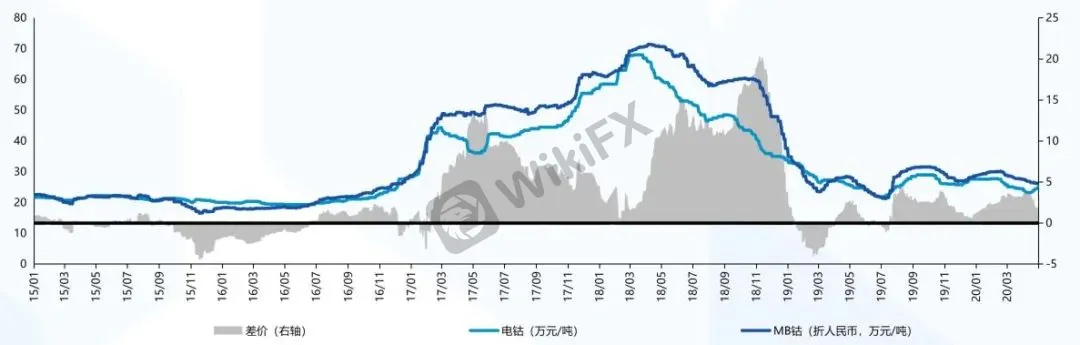

受海外供给影响,7月下旬以来钴价大涨,8月4日,钴价高位一度突破30万元大关。

但整体来看,钴

过去一轮大周期处于20-80万/吨的价格范围,我们认

为目前钴价仍在底部,仍处于上涨的前期,未来空间巨大。

▼ 钴价正处于大周期底部

数据来源:公司公告,国泰君安证券研究

回溯历史,钴行业牛市时的几个特点:

# 预期先行,供需预期领导钴行情变化。

钴行业的牛市往往伴随着需求爆发预期,或者供给收缩预期,而预期最后大概率没有完全兑现,即钴牛的行情中,钴没有出现过绝对的供需失衡,完全短缺的情形

# 钴行业反身性极强。

电钴极易被囤货和控盘,整个产业链上下游在对钴价上涨一致性预期抬升时,自然而然整个产业链会形成囤货和补库的一致性行为,形成极强的库存周期,反过来加强了钴行情的幅度和级别。

>>详见国君有色团队此前报告

《Cobalt 27 ,一场事先张扬的“钴价”资本局 | 国君有色

# 往往有资本进入加强钴牛行情级别。

如2007年瑞士信贷以MB钴报价作为基准,与嘉能可推出了钴产品结构化合约,以及2017年Cobalt 27“以股换钴”都在一定程度上加剧了钴行业的紧缺,加大了钴价向上的弹性。

▼ 钴价历史复盘

资料来源:Fastmarket,国泰君安证券研究

除疫情对单一供应链的影响可能会逐步加大之外,需求端我们看到消费电子和新能源汽车逐步回复。

据SMM数据统计:

动力电池方面,中国1-5月份,三元正极材料产量同比下滑20-58%,但是从6月份开始,同比数据恢复正增长,

预计7月三元材料产量同比增加21%。

消费电池方面,中国基本未受疫情影响,除2月份有所影响,上半年整体生产3.1万吨钴酸锂,同比增长15%。

▼ 三元材料需求快速恢复

数据来源:SMM,Dr Cobalt,国泰君安证券研究

▼ 钴酸锂上半年需求

维持高景气度

数据来源:SMM,Dr Cobalt,国泰君安证券研究

综合来看,7月国内钴需求接近7000吨,但

中国5-6月份钴原料进口仅3000-4000吨。

即使加上1000吨左右的回收供给,5-7月每个月的钴供需短缺仍有20%左右,预测产业链内钴原料以及钴盐库存将会进一步快速去化。

▼ 中国钴行业月度供需平衡

数据来源:SMM,Dr Cobalt,国泰君安证券研究。

因此,我们认为

本轮钴价上涨持续性仍强,钴价看涨至40万/吨(目前钴价27万/吨)。

以上内容节选自国泰君安证券已经发布的研究报告《有色:钴价不息,四十可期》、《钴:重视供应链的不确定性——疫情之后的供需格局和价格展望》

及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

邬华宇(分析师)

证书编号 S0880518100005

汤 龑(分析师)

证书编号 S0880519010001

朱 敏(研究助理)

证书编号 S0880118080078

值班编辑:缪欣欣

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国君证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照以下联系方式与我们联系。

国泰君安证券销售交易部:

华北地区:莫言钧 010-83939863

华东地区:潘一楠 021-38676548

华南地区:刘令仪 0755-23976062

天眼交易商

热点资讯

2022 年第四季度美元基本面预测:美元利用基本面风向,现在是威胁

澳元、纽元和离岸人民币成为焦点,亚太市场在澳洲联储之前启动第四季度交易。

欧元兑挪威克朗和欧元兑瑞典克朗的目标分别为10.70和11.30 - 瑞士信贷

美国:9月标准普尔全球制造业PMI升至52(终值),预期为51.8

美元指数在112.00区域附近徘徊

英国财政大臣夸西·夸滕:英国政府不会继续推行取消45%最高所得税税率的计划

欧元/美元整理于0.9800附近,市场关注美国非农就业数据

美元兑马来西亚林吉特近期可能突破4.6600区域 - 大华银行

不排除英镑/美元将接近平价的可能-荷兰合作银行

预期澳洲联储10月至12月将分别加息25个基点-富国银行

汇率计算