疫情防控下,今年暑期游市场有何不同? | 国君社服

摘要:疫情防控下,今年暑期游市场有何不同? | 国君社服

原创

[图片]

“没想到啊,周末杭州的酒店竟然那么难订,感觉往年没有这么火爆。”

家住杭州的黄老师对媒体表示。

“本来想在周末给来杭的朋友订一间客房,结果问了一圈,无论是两三千一晚的,还是五六百一晚的,基本上都已经满房了。”

和杭州一样“一房难求”的,还有三亚。暑假高峰期、低价机票加上...

“没想到啊,周末杭州的酒店竟然那么难订,感觉往年没有这么火爆。”

家住杭州的黄老师对媒体表示。

“本来想在周末给来杭的朋友订一间客房,结果问了一圈,无论是两三千一晚的,还是五六百一晚的,基本上都已经满房了。”

和杭州一样“一房难求”的,还有三亚。暑假高峰期、低价机票加上免税催化,让三亚成为这个夏天最热门的旅游景点。据了解,目前主打亲子游的主题酒店已经很难订到当周的房间。

杭州、三亚游客聚集的背后,是出境游大量转换成国内游的“需求替代”。

暑假旺季、三亚免税、周边游、随心飞,在这个“与众不同”的旅游旺季,久旱的旅游行业正在呈现出哪些不一样的特点?

国泰君安社服团队日前发布最新报告,和我们分享了他们的最新观察。

01

从往年数据来看,暑期和十一,同为出境旅游旺季。

今年海外疫情严重,导致出境游受限停滞,一部分国内高端旅游产品将有望承接这部分的需求替代。

▼ 目前赴日出游

处于全面停滞状态

数据来源:日本观光局、国泰君安证券研究

▼ 赴韩出境游

处于全面停滞

数据来源:韩国旅游局、国泰君安证券研究

7月1日,三亚免税政策调整,极大地激发了游客去三亚购物的热情。

应该说,免税政策只是催化剂,人们压抑已久的旅游需求才是市场火热的原因。加上暑假的毕业旅行、亲子游,更为市场的复苏添柴加火。

三亚作为国内高端度假游核心目的地,6月客流已恢复至同期83%水平。

截止2020年6月,三亚单月接待过夜游客数量为122.5万,为2019年同期的83%,海南全省接待过夜游客数355.48万人次,恢复至2019年同期的79%。高端度假游产品成为出境需求的重要替代。

▼ 海南及三亚

作为国内高端度假游核心目的地

客流正迅速恢复

数据来源:海南省旅游局、三亚市统计局、国泰君安证券研究

02

与此同时,类似杭州这样的周边游度假村也一房难求。

从政策层面上来看,

对于中小学生的跨省

长途游,多数教育局采取了不禁止、不鼓励的政策。

核心省市原则上不限制跨省出游,但教育局出于谨慎考虑不鼓励中小学生跨省。北京经历疫情反复后明确要求学生非必要不得离京;上海不允许出境,且跨省需报备,并做好个人防护,教师要求开学前14天返沪;江苏、湖南省均明确表示不建议跨省长途旅行。

▼ 核心省市教育局原则上

已经不限制跨省出游,同时也并不鼓励

数据来源:各省市教育局、国泰君安证券研究

因此也有很多家庭将旅行目的地放在了省内或者周边城市。

杭州开元森泊度假酒店品牌总监张阳表示,“目前正逢暑期旺季,酒店非常受欢迎的树屋房型基本天天订满。虽然树屋在周末的价格高达3790元,还是有些供不应求。从客群来看,以上海、江苏、浙江周边为主,这周末的房间不出意外地又迎来了满房。 ”

自5月以来,旅游企业及航空公司大力促销,推出包括酒店团购优惠、机票随心飞等众多优惠手段推动旅游消费。

主流航司今年以来推出的随心飞产品,成为驱动暑期国内游需求释放的重要动力。

从航空高频数据观察,在投入运力为同期80%的水平下,航司客座率已经恢复至同期90%水平,尽管票价仍有较大优惠,但亦反映出出行活跃度在稳步提升。

▼ 主要航司客座率正在稳步回暖

但票价仍在低位

数据来源:中国民航局、国泰君安证券研究

▼ 航司推出随心飞套餐

拉动国内出游需求

数据来源:航空公司官网、飞猪网、国泰君安证券研究

04

除暑假游市场外,商旅活动繁荣度持续稳步提升,驱动商旅刚需住宿需求持续回暖。

酒店需求与商业活动繁荣程度高度相关,表现为酒店间夜需求数与PMI的高度相关性。

▼ PMI持续向好

商业活动繁荣度恢复带动商旅刚需出行

数据来源:Wind、国泰君安证券研究

目前酒店住宿需求主要依靠此前占比60-70%的商旅住宿支撑,其中3天以内的商旅客人是现阶段需求主力。

▼ 3天以内商旅客人

是现阶段需求主力

数据来源:去哪儿网、国泰君安证券研究

▼80-90后工作商旅出差人群

占比高

数据来源:去哪儿网、国泰君安证券研究

05

旅游信心的恢复是一个缓慢的过程。

2003年SARS平息后,当年十一客流有反弹但并未井喷。

▼ 2003年SARS在3-6月影响最大

后期影响逐步消除

数据来源:国家旅游局、国泰君安证券研究

2003年7月9日,国家旅游局发出《关于恢复跨省区市旅游和出境旅游经营活动的通知》,正式解除对跨区旅游及出境旅游的限制,社会期待旅游出现井喷式增长。

但人们对出游仍心存忌惮。

2003年十一距SARS影响高峰期不足3个月,影响尚未完全消除,旅游业虽有反弹但为出现报复性增长——

2003年十一期间客流增速、旅游总收入为11.5%/13.07%,低于此前的平均增速。

同比类推,我们认为此次疫情后的旅游恢复情况也需要更多耐心。

从当下各省市的政策层面来看,各省相关入境隔离措施已经步入常态化,不存在实际的出行障碍。

▼ 各省入境隔离措施常态化

不存在出行障碍

数据来源:各省市政府官网、国泰君安证券研究

从数据来看,人口流动正在恢复,

跨省长线流动性正在确定性环比改善,对需求构成支撑。

参考截止6月底的交通部数据,公路、铁路、航空客运量恢复至2019年同期约60%水平。

▼6月铁路发送客流

恢复至同期54%水平

数据来源:

交通部、国泰君安证券研究

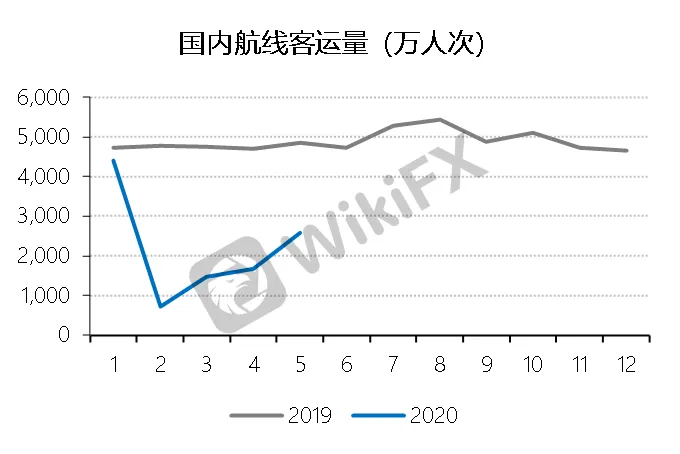

▼ 5月航空客运量

恢复至同期53%水平

数据来源:交通部、国泰君安证券研究

▼6月公路客运量

恢复至57%水平

数据来源:

交通部、国泰君安证券研究

▼ 6月水路客流量

恢复至同期54%

数据来源:交通部、国泰君安证券研究

我们认为,未来一段时间旅游行业的复苏动力,主要来自消费者的信心恢复情况,预计2021年将会完全恢复。

以上内容节选自国泰君安证券已经发布的研究报告《社服:内需驱动环比改善,暑期数据值得期待》

以及

公开信息,具体分析内容(包括风险提示等)请

详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

刘越男(分析师)

证书编号S0880516030003

于清泰(分析师)

证书编号S0880519100001

值班编辑:缪欣欣

天眼交易商

热点资讯

2022 年第四季度美元基本面预测:美元利用基本面风向,现在是威胁

澳元、纽元和离岸人民币成为焦点,亚太市场在澳洲联储之前启动第四季度交易。

欧元兑挪威克朗和欧元兑瑞典克朗的目标分别为10.70和11.30 - 瑞士信贷

美国:9月标准普尔全球制造业PMI升至52(终值),预期为51.8

美元指数在112.00区域附近徘徊

英国财政大臣夸西·夸滕:英国政府不会继续推行取消45%最高所得税税率的计划

欧元/美元整理于0.9800附近,市场关注美国非农就业数据

美元兑马来西亚林吉特近期可能突破4.6600区域 - 大华银行

不排除英镑/美元将接近平价的可能-荷兰合作银行

预期澳洲联储10月至12月将分别加息25个基点-富国银行

汇率计算