【金融知识普及月】金融知识普及月 | 什么是股指期货跨品种套利?

摘要:【金融知识普及月】金融知识普及月 | 什么是股指期货跨品种套利?

股指期货跨品种套利,指的是利用两种不同的但相关联的指数期货产品之间的价差进行交易。这两种指数之间具有相互替代性或受同一供求因素制约和影响。跨品种套利的交易形式是同时一买一卖相同交割月份但不同种类的股指期货合约。例如道·琼斯指数期货与标准普尔指数期货之间就可以进行跨品种套利交易。

跨品种套利的前提条件是不同品种期货合约在短期内其价差偏离平时正常合理范围时出现的套利机会,此时买入价格偏低品种的期货合约,同时卖出价格偏高品种的期货合约,当未来不同品种的期货合约价差回归正常合理水平时,再通过反向对冲平仓所持有的全部期货合约以获取收益。例如,1987年全球股灾时,标准普尔指数与日经225指数的走势就不尽相同。在10月19日黑色星期一的股灾中,由于日本政府的大举入市,日经225指数跌幅轻微,而标准普尔指数则大跌超过20%,随后日经225指数补跌。因此,当发现这种套利机会时,采用低成本、高效率的股指期货工具,买入标准普尔指数期货的同时卖出日经225指数期货就可以获得非常好的收益。

股指期货跨品种套利在国内期货市场也已常态化。目前国内推出的股指期货品种有沪深300股指期货、上证50股指期货和中证500股指期货三个品种,它们之间的套利机会时常出现。

跨品种套利需要解决三个问题:一是确定套利标的之间的相关性问题,相关性越高的标的品种,它们之间跨品种套利的效果才会越好;二是确定套利成本,包括交易手续费和套利资金借贷成本;三是考虑因合约乘数不同导致的每手交易金额变化不同而要确定标的合约之间的套利比例。

案例

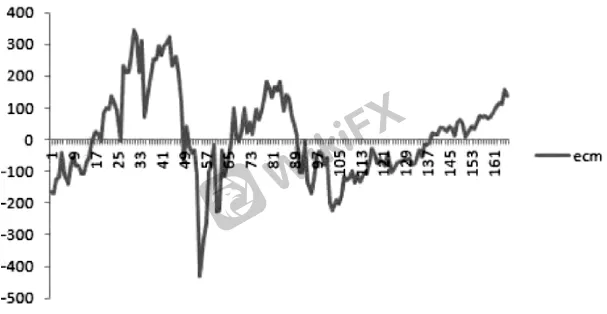

某投资者长期跟踪和研究上证50股指期货、沪深300股指期货和中证500股指期货之间的相关性。发现同一时期上证50股指期货与沪深300股指期货同月份合约的价格相关性都在90%以上,而由于成分股的差异性,中证500股指期货与上述两种股指期货的同月份合约的价格相关性都低于70%。因此,该投资者选取上证50股指期货与沪深300股指期货进行跨品种套利策略研究。他以IF的差分DIF为因变量,以IH的差分DIH、滞后一期的误差修正项ECM(-1)为自变量建立模型,采取最小二乘法(OLS)进行线性回归,并通过协整检验得到非均衡误差项ECM的方程:

ECMt(-1)=IFt-268.7130-1.385096IHt

然后把IF、IH主力合约的历史数据代入方程式中,得到每一天相应的非均衡误差项EMC曲线图(见图1)。

图1 上证50股指期货与沪深300股指期货主力合约非均衡误差项EMC曲线图

图1中,当ECM线上升超过0时,意味着沪深300股指期货价格高估,上证50股指期货价格低估,所以按照套利原理,应该买入上证50股指期货合约的同时,卖出沪深300股指期货合约,然后在ECM线下降低于0时,把所持有的全部合约进行反向对冲平仓,盈亏相抵后获取套利利润;当ECM线下降低于0时,可进行相反的套利操作。按照上述公式,IF与IH的购买比例应为11.385096≈11.4。

某年4月20日某一时刻,沪深300股指期货主力合约价格为4551.6点,上证50股指期货主力合约价格为3212.8点。通过上述公式计算发现,当时两者的ECM=-167.149<0,显示出套利机会,应该按照11.4的比例买入N手沪深300股指期货主力合约的同时,卖出14N手(N≥10手)上证50股指期货主力合约。

到了5月13日某一时刻,沪深300股指期货主力合约价格为4873.6点,上证50股指期货主力合约价格为3323.2点。计算发现ECM数值上升至1923>0,此时选择平仓全部合约,即卖出N手沪深300股指期货主力合约,买入1.4N手上证50股指期货主力合约,结束本次套利。

本次套利盈亏:

(4873.6-4551.6)×300×N+(3212.8-3323.2)×300×1.4N

=50232N(元)

按照股指期货手续费为成交金额的万分之五计算,投资者开仓和平仓两次手续费合计为:

手续费=(4551.6+4873.6)×300×N×0.0005+(3212.8+3323.2)×300×1.4N×0.0005

=2786.34N(元)

投资者本次跨品种套利实际盈亏=

(50232-278634)N=47445.66N(元)

实际上,上述做法较为复杂,且每隔一段时间必须重新对已有的非均衡误差项ECM方程进行重新回归分析,以检验其有效性,而且计算繁琐。有没有较为快速判断跨品种套利机会的方法呢?我们来看下一个例子。

案例

某投资者观察到上证50股指期货与沪深300股指期货主力合约2016~2019年三年多来的日价差走势图(如图2)。发现正常情况下,IH主力合约—IF主力合约数值范围为-1100~-1000点。当两者价差值低于 -1100点 以下是较好的买入IH卖出IF的套利时机。正好这一机会在某年4月4日出现(图中A点),于是他当机立断,于当天临近收盘时,以2960.0点买入10手IH主力合约,同时以4085。0点卖出10手IF主力合约,两合约价差为-1125点。5月16日,两合约价差在缩小至-900点以内后,再次扩大到-950点左右(图中B点),由于担心价差会再次回到-1100~-1000点的正常范围,当天他决定结束本次跨品种套利,以2785.0点卖出平仓10手IH主力合约,同时以3732.8点买入平仓10手IF主力合约,此时两合约价差为-947.8点。

图2 上证50股指期货与沪深300股指期货主力合约日价差走势图

按手续费为成交金额的万分之五计算:

本次套利的交易成本=(2960.0+4085.0+2785.0+3732.8)×300×10×0.0005

=20344.20(元)

投资者本次跨品种套利实际盈亏=

(1125-947.8)×300×10-20344.20

=511255.80(元)

相关交易商

天眼交易商

热点资讯

2022 年第四季度美元基本面预测:美元利用基本面风向,现在是威胁

澳元、纽元和离岸人民币成为焦点,亚太市场在澳洲联储之前启动第四季度交易。

不排除英镑/美元将接近平价的可能-荷兰合作银行

预期澳洲联储10月至12月将分别加息25个基点-富国银行

美元兑马来西亚林吉特近期可能突破4.6600区域 - 大华银行

美元指数在112.00区域附近徘徊

英国财政大臣夸西·夸滕:英国政府不会继续推行取消45%最高所得税税率的计划

欧元兑挪威克朗和欧元兑瑞典克朗的目标分别为10.70和11.30 - 瑞士信贷

欧元/美元整理于0.9800附近,市场关注美国非农就业数据

美国:9月标准普尔全球制造业PMI升至52(终值),预期为51.8

汇率计算